每到企业月初纳税申报的时候,有些企业就为了发票发愁,进项税不够怎么办?还敢虚开增值税专用发票吗?

现在发票管理越来越严,“金税三期”强大的预警功能,企业没有真实业务,老板就不要再找发票抵扣了,很容易被税务稽查,被税务稽查后,不但要补缴税款,还得有滞纳金和罚款,虚开发票严重的,会计和企业的老板还要承担刑事责任。企业也不要为了增加一些费用,找人虚开增值税普通费用发票了。

会计天天接触发票,收到一些发票的时候,大体上检查一遍,发票票面是否合格,发票税率是否正确等不对等情况,也有很多会计收到发票的时候,连看也不看,不到记账的时候,不再去看看发票是不是合格。会计碰到不合格的发票,及时退给对方重新开票,会计不要自己虚开发票,更不要给老板出歪点子,让老板给企业虚开发票。

现在税务稽查加大力度,工商、税务、公安联合打击虚开增值税发票,还是有一些企业,为了少缴税或者是企业的利润虚开增值税发票,老板们不要以为没有发业务,直接给钱找人代开发票,那样是虚开。如果发票的金额,税率都是正确的,可发票的内容不是实际发生的内容,这样的发票也属于虚开发票的范围。有些企业为了降低利润,达到少交企业所得税的目的,通过虚列费用、虚增成本、虚列工资等方式,很容易造成收入成本异常,税负异常等,企业会被列入税务稽查评估的对象。还有一些企业为了达到不交税的目的,违规作废发票。

现在税收优惠政策不断深化,企业享受的税收优惠也越来越大,可还是有一些企业有偷税漏税的情况,税务也加大了对企业偷税漏税的稽查,尤其是在企业虚开增值税发票这件事情上,税务稽查的力度是越来越严格,有很多几年前虚开发票的企业纷纷落马,企业的会计不要相信自己把发票的业务流,资金流,做得天衣无缝,就不会被发现,现在金税三期增值税实行比对申报,税务大数据,第三方大数据等的应用,让企业虚开发票的行为随时都会被稽查。

这8种发票为不合格

发票不能作为扣税凭证会计收到要退回

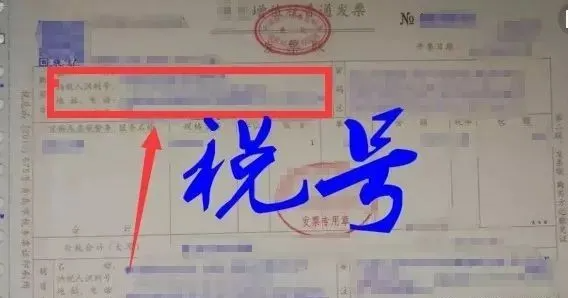

1、未填写纳税人识别号的增值税普通发票不能报销。自2017年7月1日起,购买方为企业的,索取增值税普通发票时,应向销售方提供纳税人识别号或统一社会信用代码;销售方为其开具增值税普通发票时,应在“购买方纳税人识别号”栏填写购买方的纳税人识别号或统一社会信用代码。不符合规定的发票,不得作为税收凭证。所称企业,包括公司、非公司制企业法人、企业分支机构、个人独资企业、合伙企业和其他企业。行政机关、事业单位、社会团体等非企业性单位,个人消费者等可以不用填写纳税人识别号。

2、需要填写备注栏,未按规定填写的不能作为扣税凭证。一、单用途卡和多用途卡;二、差额开票业务;三、保险机构代收车船税业务;四、土地增值税发票扣除业务;五、货物运输服务业务;六、建筑服务业务;七、出租不动产;八、销售不动产等需要按规定填写备注栏。

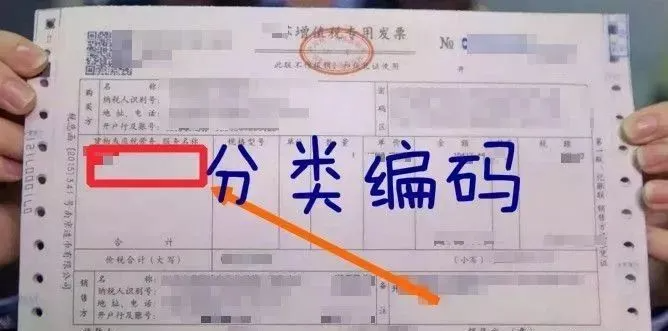

3、未按规定填写税收分类编码的不能作为扣税凭证。纳税人通过增值税发票管理新系统开具增值税发票(包括:增值税专用发票、增值税普通发票、增值税电子普通发票)时,商品和服务税收分类编码对应的简称会自动显示并打印在发票票面“货物或应税劳务、服务名称”或“项目”栏次中。

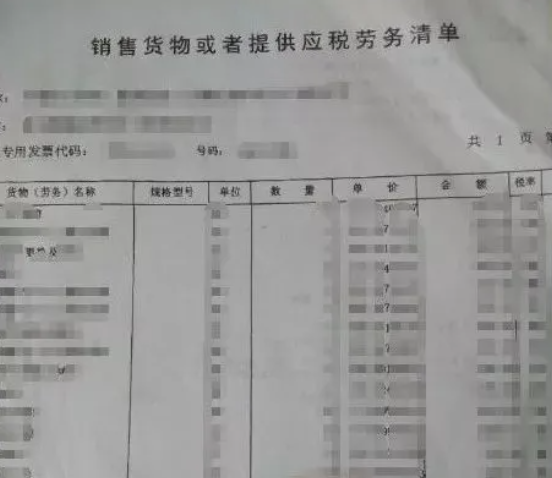

4、增值税专用发票需要开具清单的,不是从开票系统开出的,是自己打印的,这样的发票不能作为扣税凭证。

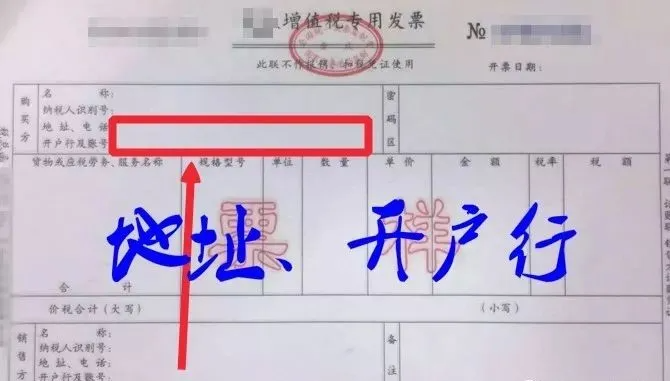

5、专用发票纳税人开户行,地址电话填写不完整,这样的票不合格,专票填写项目要齐全,字迹清楚,不得压线、错格。

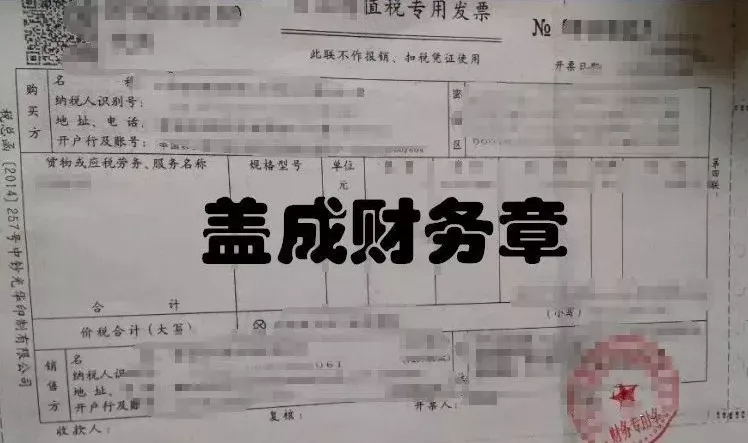

6、增值税发票盖成财务专用章或公章,不可以,这样的发票不能作为扣税凭证。发票应当加盖发票专用章。

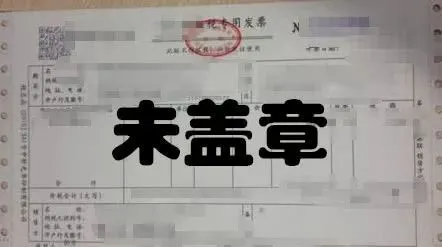

7、增值税发票未加盖发票专用章的,不能作为扣税凭证。发票不盖发票章的,由税务机关责令改正,可以处1万元以下的罚款;有违法所得的予以没收。

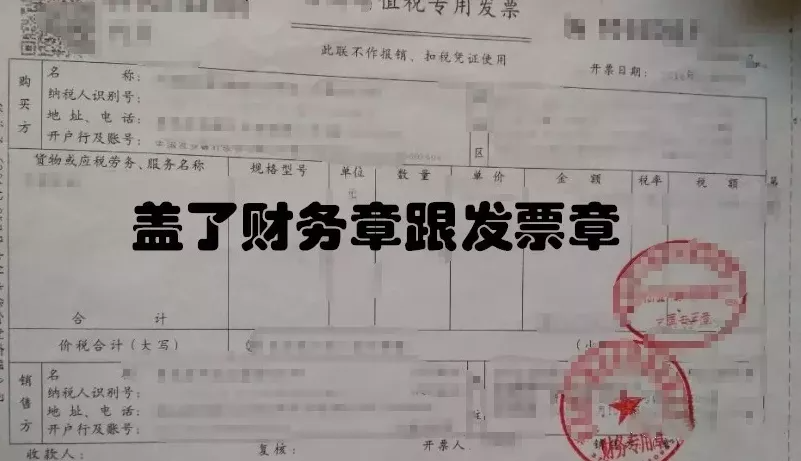

8、增值税发票上既盖了财务专用章,又盖了发票专用章,这样的发票为不合格发票,应该退回重开。发票上只需盖发票专用章。

会计注意,收到不合格发票要及时对给对方重开,别最后给自己带来发票上的风险。