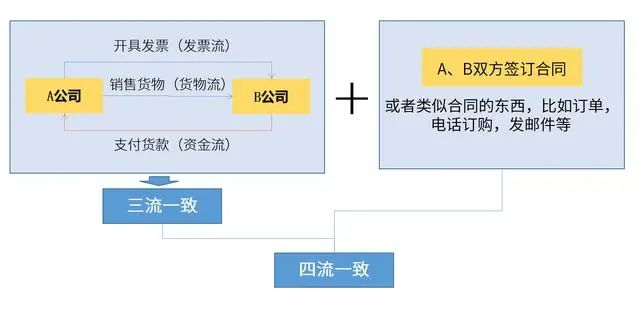

在日常工作中,我们经常听到有人在说“三流一致”“四流一致”,那么到底是什么意思呢?

简单来说,就是两个不同的公司在开发票、卖货、付款以及签订合同等四个方面,相关信息是一致的,就是四流一致。如果剔除掉合同,那就是我们所说的三流一致。

具体大致情形,看下图:

四流一致是后来的说法,因为合同这东西在税务稽查中越来越重要,人们也越来越重视合同,所以就出现了“四流一致”。

需要说明的是,根据国税发〔1995〕192号,付款的单位,要与开具抵扣凭证的单位、提供劳务的单位一致,也就是发票流和现金流必须一致,才能进行进项税抵扣。如果不一致,是没法抵扣的。

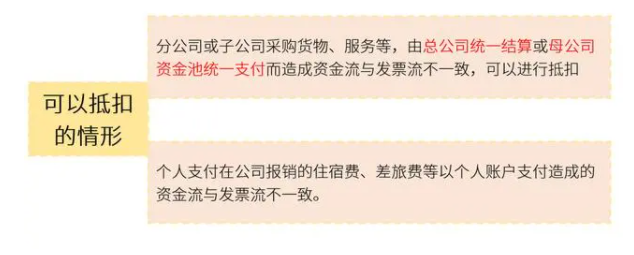

那么,三流(发票、货物/劳务、现金)不一致的专票,能进行抵扣吗?

在这里,如果无法保证三流一致,那么是涉嫌虚开的。如果税局经过检查和认定为虚开,那么后果会十分严重,不仅不能增值税抵扣,所得税税前扣除,还可能会面临补税、滞纳金和罚款。

当然,特殊情况除外。这里所说的特殊情况有两种,这两种情形就算三流不一致,也不影响抵扣,具体如下:

另外,在实务中,还可能存在委托第三方付款进而导致了资金流与票流、物流(或劳务流)不一致,在这种情况下,如果委托方与受托方之间构成债权债务关系,在相关协议下造成的不符合“三流统一”的专票, 是可以抵扣的。

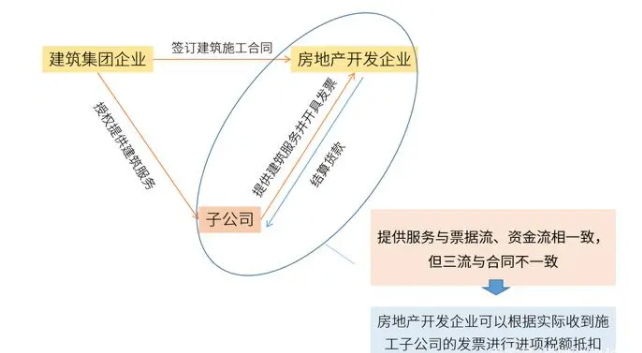

最后,很特殊的情况下,还会有四流不一致的情形,照样可以进项税抵扣的。这种情形指的是:建筑企业与发包方签订建筑合同授权“第三方”提供建筑服务,并直接结算工程款,发包方可凭实际收到的专用发票进行抵扣。

以上就是关于三流、四流不一致情形的增值税抵扣问题,希望对大家有帮助。文章内容仅供参考,不作为实务操作依据,如有不足,恳请斧正。